O seguro de Danos, a nível global, e especificamente na região latino-americana, experimentou diferentes circunstâncias chave que derivaram em um claro endurecimento do mercado, minguando a capacidade seguradora, e as quais serão conferidas abaixo.

O histórico de perdas CAT e a pandemia

Da perspectiva global, o seguro de Danos enfrentou, em 2020, um endurecimento de mercado que foi se consolidando durante esse período, embora tenha começado em 2019. As perdas acumuladas pelos desastres naturais a nível mundial e a incerteza relativa à pandemia causada pela COVID-19 são dois motivos que explicam a mudança na capacidade de seguro, marcada pelo menor número de entidades ativas e pelos termos e condições mais duros para este negócio.

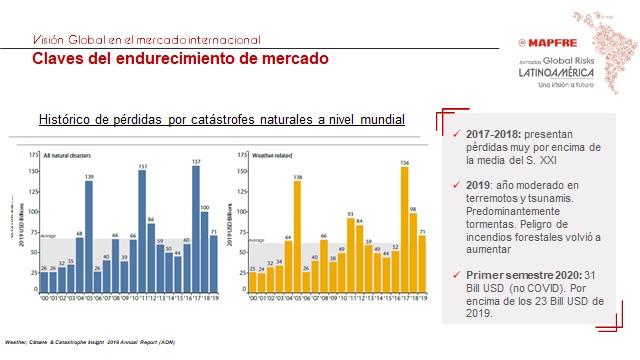

O primeiro dos conceitos que podem explicar o endurecimento do mercado de Danos é o histórico de perdas acumuladas por desastres naturais a nível mundial.

No decorrer de 2017, 2018 e 2019, as perdas originadas por esses eventos estiveram acima da média do século XXI, estabelecida em cerca de 71 bilhões de dólares anuais. É verdade que 2019 foi um ano mais leve quanto a terremotos e tsunamis. No entanto, as tormentas causaram alta sinistralidade e houve maior auge de incêndios florestais. Tampouco parece ser muito positiva a evolução no último exercício. Segundo os dados do primeiro semestre de 2020, as perdas se localizaram em 31 bilhões de dólares: 8 bilhões a mais do que nos seis primeiros meses de 2019.

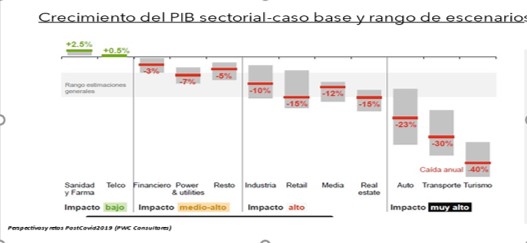

Outro motivo para o endurecimento do mercado resulta ser a incerteza que paira sobre o futuro. A COVID-19 teve forte impacto econômico que não foi uniforme em todos os setores. Há atividades que se viram fortalecidas, como a saúde, o setor farmacêutico e as telecomunicações. Contudo, há outras que sofrem uma grande recessão. Dentro deste grupo se encontra o setor do turismo. Avalia-se que a atividade hoteleira não retornará aos níveis prévios à COVID até 2023. Outros setores mais afetados são o setor automotivo (com queda de 41% nas vendas) e a siderurgia (com prognóstico de caída para o aço de 14,9%).

Mudanças na capacidade de seguro do mercado

O impacto dos desastres naturais e da incerteza causaram uma evidente mudança na capacidade de seguro no mercado de seguros de Danos. Isto se traduz em:

- Menor capacidade como consequência do fechamento de companhias de seguros e resseguradoras. Como dado esclarecedor, se no ano 2000 a Lloyd contava com 125 sindicatos, em 2020 esse número caiu para 96. Ao mesmo tempo, evidencia-se o abandono de linhas de negócio e uma grande variação no apetite de risco, aspecto em que os gerentes de riscos assumem um papel fundamental.

- Um endurecimento dos termos e condições como consequência da forte dependência ao resultado técnico por queda nas receitas financeiras. Nesse contexto, estão sendo excluídas coberturas, como atos sociopolíticos ou os riscos cibernéticos, e estão acontecendo escaladas em prêmios, não só pela necessidade de uma taxa técnica mais apropriada, mas também pelo incremento nos custos de proteção dos contratos de resseguro, cuja reação se tornou evidente nas renovações de 2020 e com um anúncio de tendência ascendente para 2021.

Tudo o mencionado acima tem grandes consequências para o negócio segurador, que enfrenta colocações muito complicadas, onde os mercados de resseguro têm maior poder de negociação e mais heterogeneidade dentro dos termos, questão difícil de assumir.

Especificidades por mercados

O incremento dos prêmios em Seguros de Danos é um fato. Nos últimos quatro meses de 2019, e até o terceiro trimestre de 2020, uma progressão de 21% foi estimada a nível mundial.

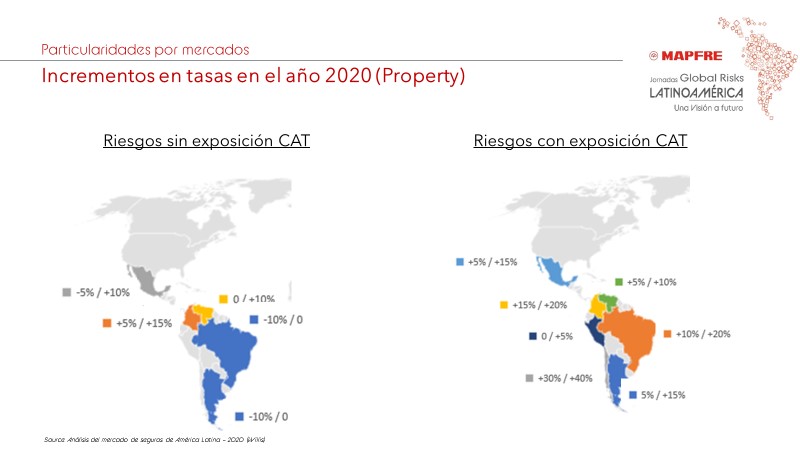

Na região América Latina-Caribe, esses aumentos são apreciados a partir do terceiro trimestre de 2019 e alcançaram seu máximo com média de +15% no terceiro trimestre de 2020. As áreas que possuem exposição CAT, países como o Brasil, o Chile e toda a América Central, são as áreas mais afetadas por esses incrementos.

Porém, a evolução das taxas está ligada profundamente ao nível de exposição CAT das áreas onde os riscos estão localizados. Nas áreas com baixa exposição CAT, dentro de países como Argentina ou Brasil, foram experimentados decrescimentos nos prêmios, ao tempo que os incrementos máximos atingem até 15%, como no caso da Colômbia.

Para os riscos localizados em zonas de exposição CAT, em todos os mercados se observa uma tendência ascendente das taxas, com o Chile alcançando uma progressão superior e aumentos entre 30% e 40%. Nos países onde os incrementos são mais moderados, isto deve-se, principalmente, à existência de mercados locais que suprem parte dessa capacidade resseguradora internacional.

Coberturas na mira

Por sua vez, estende-se para as apólices de Danos a exclusão da cobertura de Greve, Motim e Comoção Civil, especialmente em atividades de retail localizadas em núcleos urbanos. Esta restrição tem sua origem nos distúrbios que tiveram lugar no Chile no final de 2019, que representaram perdas de 1.300 milhões de dólares para o setor segurador.

Além disso, durante este último ano foi muito frequente esta cobertura ter sido suportada de maneira separada da apólice de Danos, o que representou um incremento no prêmio também para o cliente. Assim mesmo, começam a surgir mercados de resseguro com wordings e textos específicos.

Proposta de valor da MAPFRE

Diante desta situação de endurecimento de mercado, a mensagem é clara e categórica: A MAPFRE deseja continuar na liderança dos programas de seguro de seus clientes e no longo prazo, ao contribuir com capacidade própria e atuando como sócio na emissão local.

Perante outras seguradoras que decidiram abandonar determinadas linhas de negócio ou atividades, a MAPFRE aposta por continuar oferecendo capacidade própria que, sempre que possível, será uma capacidade de liderança. Fizemos atualizações na política de assinatura de alguns setores, adequando termos e condições, e estamos realizando um intenso trabalho com a Área de Engenharia, relativo aos relatórios de inspeção e de acompanhamento de recomendações.

Agora mais do que nunca, no Departamento de Danos, desejamos conhecer ainda mais nossos clientes, que atividades desenvolvem, qual é sua gestão de risco, que são aspectos importantíssimos da assinatura atual. Assim, foi possível aprofundar na análise de exposição ao desastre para otimizar a capacidade prestada. E, em resumo, todos esses passos nos levam a processos de assinatura mais complexos, que demandam mais informações, e que muitas vezes se estendem no tempo. Sem dúvida, isto é muito positivo, porque nos ajudará a conhecer ainda mais nossos clientes e suas necessidades.

Esta capacidade própria será complementada com a canalização de capacidade adicional em forma de suporte de resseguro. Na MAPFRE, entendemos que existe maior exposição diante do endurecimento dos mercados de resseguro, questão que se expressa em prazos mais curtos para o pagamento de prêmios ou de maior controle sobre os sinistros.

Na Área de Danos, desejamos manifestar que estamos realizando um intenso trabalho no alinhamento dos termos e condições com o mercado ressegurador. Neste ponto, perseguimos a coordenação com nossos brokers, os quais devem atuar como elementos facilitadores na negociação. O objetivo é muito claro: que os clientes recebam apólices claras e concisas.

Certamente, 2021 não será um ano fácil, mas um ano de desafios. Na MAPFRE, queremos estar ao lado dos clientes, fortalecer a colaboração, ajudá-los e estabelecer com eles uma relação de longo prazo.

A força dos números

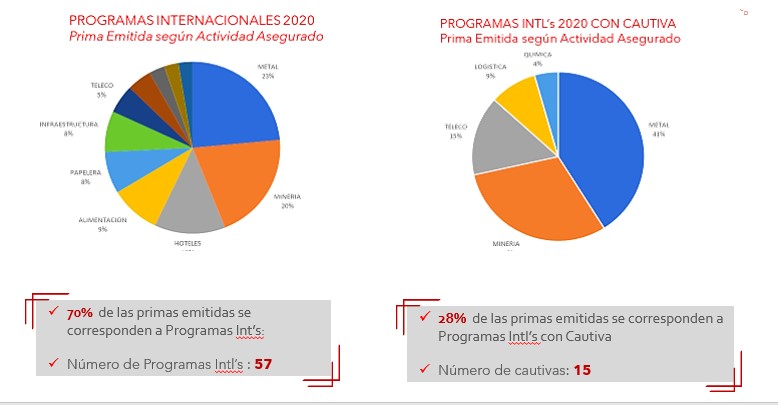

Dentro da proposta de valor para Seguro de Danos, a MAPFRE Global Risks conta com o apoio de seus números. 70% dos prêmios emitidos respondem a programas internacionais, totalizando 57 programas emitidos para os mais diversos setores: metal, mineração, hotéis, alimentação, papel, infraestruturas e muitos outros.

Além disso, somos uma das poucas companhias que pode emitir fronting para cativas. De fato, atualmente contam com 15 cativas em sua carteira, com prêmios de fronting a cativas que representam 28% da emissão total.

Cristina Peral é engenheira química com especialização em meio ambiente e conta com 15 anos de experiência no setor segurador. Sua trajetória profissional na MAPFRE começou em 2005, como Responsável Técnica pela Área de Planos de Emergência de ITSEMAP.

Posteriormente, em 2011, iniciou seu percurso profissional na Área de Assinatura da MAPFRE Global Risks e, a partir de 2014, desempenha-se como chefe de Assinatura da Área de Danos, onde atua no desenvolvimento da carteira de negócio e coordena a equipe de subscritores, entre suas principais funções