Paola Serrano, diretora de Aviação e Transportes da MAPFRE Global Risks, efetuou uma recente participação como palestrante nas Jornadas sobre Regulamentação espanhola e requisitos para colocar em órbita um satélite, organizadas pela Associação Espanhola de Direito Aeronáutico e Espacial (AEDAE) onde foram analisadas as principais especificidades deste mercado.

Características do mercado de seguros para satélites

O seguro para satélites apresenta características muito especiais, que o diferenciam de outros seguros.

Para começar, é preciso assinalar que os satélites seguráveis são os satélites artificiais que, diferentemente dos naturais, foram construídos pelo homem e cujo emprego se ajusta, fundamentalmente, a duas finalidades:

1) Observação: os satélites tiram fotografias e coletam dados para usos muito diversos, como meteorologia, auxiliando no monitoramento e determinação do clima, e para predição de desastres naturais, como furacões e maremotos.

Além disso, são empregados na observação do espaço exterior, na busca de planetas, na medição da composição atmosférica, etc.

2) Comunicação: os satélites permitem a retransmissão em tempo real de sinais de um ponto a outro da Terra, tornando possíveis as transmissões de rádio, televisão, Internet, telefonia ou sistemas de geoposicionamento.

Além disso, devido à natureza de seu emprego, podem ser diferenciados conforme a posição orbital. Há 5 tipos que são os mais utilizados em toda a história espacial: LEO, MEO, GEO, HEO e SSO. Cada um deles possui vantagens e desvantagens, e são usados segundo qualquer necessidade.

Os satélites empregados em comunicação e observação são de tipo GEO e LEO, com peso superior a 150 kg.

Os satélites GEO, ou geoestacionários, situam-se a 36.000 km da Terra, estão localizados exatamente sobre a Linha do Equador e, como seu nome indica, giram em sintonia com a órbita geoestacionária. Por isso, da superfície da Terra parecem que se mantêm estáticos. Trata-se de satélites de grande porte, robustos, muito testados, cujo preço pode superar USD 500 milhões. Foram projetados para prestar serviço durante períodos de 15 anos e realizam um movimento lento, tornando-se idôneos para garantir as telecomunicações.

Por outro lado, estão os denominados satélites LEO (siglas para Low Earth Orbit, que significa baixa órbita terrestre), de menor tamanho, situados a 2.000 km da Terra e que giram rapidamente ao redor dela. Seu preço é menor se comparados com os geoestacionários e prestam serviço durante um tempo máximo de 5 anos. Esses satélites são idôneos para funções de observação da Terra.

Os satélites MEO (Medium Earth Orbit, que significa órbita terrestre média) estão localizados em uma órbita circular intermediária, entre 2.000 e 36.000 km de distância da superfície terrestre, com um período orbital médio de várias horas (média de 12 horas).

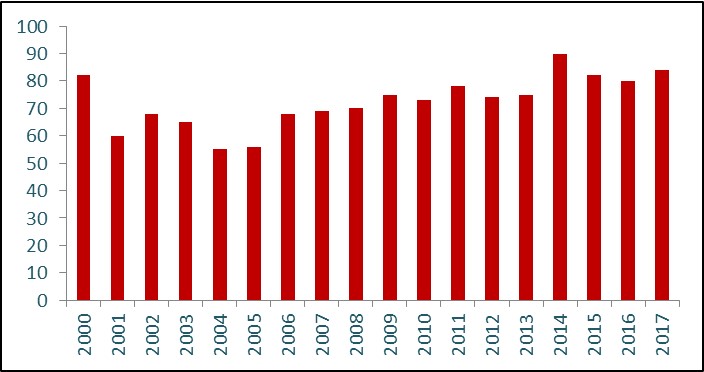

O gráfico abaixo mostra o número de satélites GEO e LEO com peso superior a 150 kg, colocados em órbita anualmente desde o ano 2000.

Gráfico 1: Número de lançamientos

Número de lançamentos Foente: XL Group

Segundo este quadro, o número de satélites permanece estável e não demonstra sinais de crescimento. Tal e como é possível observar, o mínimo de 60 satélites lançados teve lugar em 2004, apresentando uma média anual a nível mundial de 75 satélites lançados.

Também, um ponto importante a destacar é que nem todos os satélites lançados foram segurados. Só uma porcentagem deles decide contratar uma apólice de seguros para cobrir danos durante o lançamento.

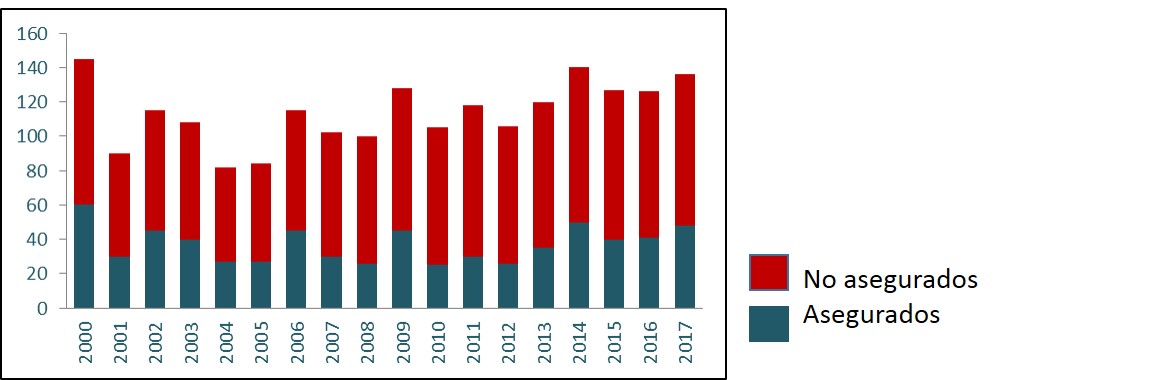

Gráfico 2: mercado de satélites segurados e não segurados.

Segundo os dados apresentados no gráfico 2, 2010 foi o ano com menos lançamentos de satélites segurados (36%) em comparação com 2017 que, pelo contrário, apresenta-se como o ano com maior número de satélites segurados (60%). Em resumo, se considerarmos que em 2017 foram lançados 85 satélites, observaremos que somente 51 seguraram o lançamento, e o resto foram lançados sem contar com cobertura para este risco.

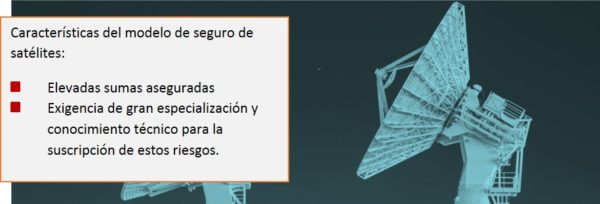

As seguradoras que assinam riscos de espaço devem contar com equipamentos especializados e grande conhecimento das particularidades técnicas do produto.

Em que consiste um seguro para satélites

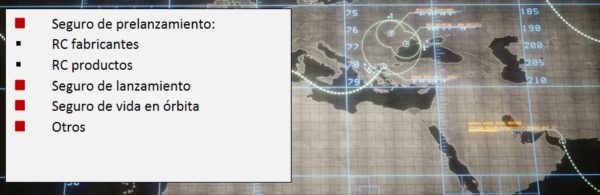

Um satélite possui dois momentos críticos para os quais existem duas coberturas: o lançamento e a vida em órbita.

1) Fase de lançamento: momento em que começa a ignição dos motores, situação de maior risco na operação e, apesar de que o avanço tecnológico permitiu aumentar a segurança, atualmente ainda representa um risco importante. Considera-se que esta fase finaliza com a separação do satélite de seu veículo lançador, que é quando começa a fase conhecida como vida em órbita.

2) Vida em órbita: uma vez separado o satélite do veículo lançador, entra em vigor a cobertura de vida em órbita com duração de 12 meses, que é renovada anualmente até o fim da vida útil do satélite. Em geral, ela é de 15 anos para satélites de comunicações.

Coberturas de seguro para Satélites

As importâncias seguradas

Por sua vez, é preciso assinalar que as importâncias seguradas neste mercado são muito elevadas, já que o valor segurado de um satélite geoestacionário pode alcançar UDS 500 milhões. Além disso, é preciso ter em conta que, de um mesmo lançador, podem ser projetados vários satélites ao mesmo tempo, o que pode originar um cúmulo nos mercados seguradores, situação que toda seguradora deseja evitar, pois supõe a possibilidade de sofrer uma perda potencial elevada.

Em sintonia com as características acima, é lógico adivinhar que o número de seguradoras que operam neste ramo também seja reduzido: apenas 40 a nível mundial.

É importante destacar que qualquer companhia de seguros que assinar seguros de satélites deve operar globalmente, e tem que poder segurar qualquer satélite em qualquer parte do mundo, para poder ter uma carteira equilibrada e dispersa de riscos.

Além disso, as seguradoras que assinam riscos de espaço devem contar com equipamentos especializados e grande conhecimento das particularidades técnicas do produto.

Elevadas importâncias seguradas: até 500 milhões por satélite e lançamento

Em sintonia com as características acima mencionadas, os sinistros neste mercado são extremamente complexos. Deixando de lado o suposto de perda total, onde a liquidação do sinistro se faz em função da importância segurada, a liquidação de uma perda parcial representa o estabelecimento de uma série de hipóteses de trabalho para concluir que porcentagem de vida útil do satélite ficou afetada pela perda e, portanto, quanto corresponde indenizar à seguradora.

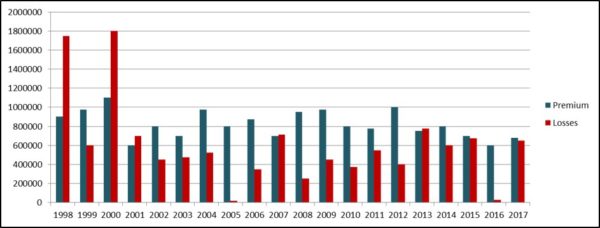

Gráfico 3: Estatísticas a nível mundial – Prêmio anual versus Sinistros

Fonte: XL Group

Estas dificuldades se agravam pelo simples fato de que a seguradora não pode enviar seu regulador para analisar o sinistro, e tem que basear toda a sua contribuição na informação fornecida pelo segurado.

Perspectivas do mercado e desafio do mercado segurador

A vertiginosa evolução da atividade relacionada aos satélites demonstra uma tendência a continuar crescendo nas próximas décadas, mediante a fabricação de bombas de menor tamanho e a realização de lançamentos múltiplos, mais econômicos.

Os nano-satélites abriram um novo paradigma quanto ao acesso ao espaço, coisa que antes só era acessível às grandes empresas. No entanto, ainda estão em fase muito incipiente e, segundo as estatísticas, apresentam também alta taxa de mortalidade.

Muitas vezes, os nano-satélites empregam componentes comerciais que não estão preparados para o espaço. Também não implementam sistemas de redundância em caso de qualquer falha, reduzindo assim sua complexidade e custo.

A realidade é que a evolução vertiginosa das novas aplicações e tecnologias representa um desafio para o setor segurador, pois significa uma diversidade de riscos que devem ser avaliados e aos quais é preciso responder.

Nesse sentido, o desafio do setor segurador é agir como motor para a inovação e colaborar para entender a complexidade e dinamismo da indústria espacial.

Os inícios da MAPFRE nos seguros para satélites

A área de Aviação na MAPFRE é quase tão antiga quanto a própria atividade na Espanha, porque desde o começo das linhas aéreas comerciais, a companhia tem liderado seus programas de seguro.

Posteriormente, com o desenvolvimento e a comercialização dos satélites de comunicações na Espanha, a MAPFRE começou a participar ativamente das apólices de riscos espaciais, inciando com o satélite HISPASAT 1 A, em 1990, e depois o HISPASAT 1B, o 1C, e assim até virar a seguradora de referência na Espanha para os seguros dessa indústria.

Assim surge a área de Aviação e Espaço, que gradativamente foi se estendendo fora das fronteiras espanholas começando a participar em programas de grande número de satélites internacionais, o que posicionou à MAPFRE como uma das principais seguradoras dedicadas a este seguro no mundo.

Paola Serrano García, Diretora de Aviação e Transportes da MAPFRE Global Risks

Paola Serrano García, Diretora de Aviação e Transportes da MAPFRE Global Risks

Paola é Bacharel em Direito e Ciências Econômicas e Empresariais pela Universidade Pontifícia Comillas, incorporou-se em 2001 na MAPFRE INDUSTRIAL como Chefe de Ramo e, em 2005, foi nomeada Diretora da Área de Negócio de Aviação e Espaço.

Atualmente, desempenha o posto de Diretora de Aviação e Transportes na Unidade Global Risks da MAPFRE.