O aparecimento de novos riscos apresenta novas ‘equações’ a resolver para o controle e minimização de seus custos. Pedro Soria García-Ramos, Responsável Técnico de Engenharia da MAPFRE Global Risks, analisa neste artigo a variação dos fatores que compõem o custo do risco para conseguir sua ótima gestão.

A gestão do risco passa pela minimização dos custos do risco, isto é, a otimização dos custos para o controle do risco em relação aos custos da materialização do mesmo.

As variações dos ‘preços’ dos fatores, tanto na prevenção como nos derivados das perdas, ou mesmo o aparecimento ou visibilidade de novos fatores, acompanham a variação do ponto ótimo, o qual é de aplicação tanto na gestão individual, desde as decisões mais cotidianas até as mais elaboradas, como na gestão empresarial ou da própria sociedade no que se refere às ações ou legislação dos poderes públicos.

O objetivo deste artigo é ressaltar as mudanças em certos fatores nos últimos anos que deslocaram esse ponto ótimo para posições de maior controle do risco.

A Minimização dos custos do risco

Como muitos dos enfoques aparentemente teóricos, pode ser de difícil aplicação prática, apesar de que o conceito de ‘minimização dos custos do risco’ se apresenta muito ilustrativo para sua compreensão.

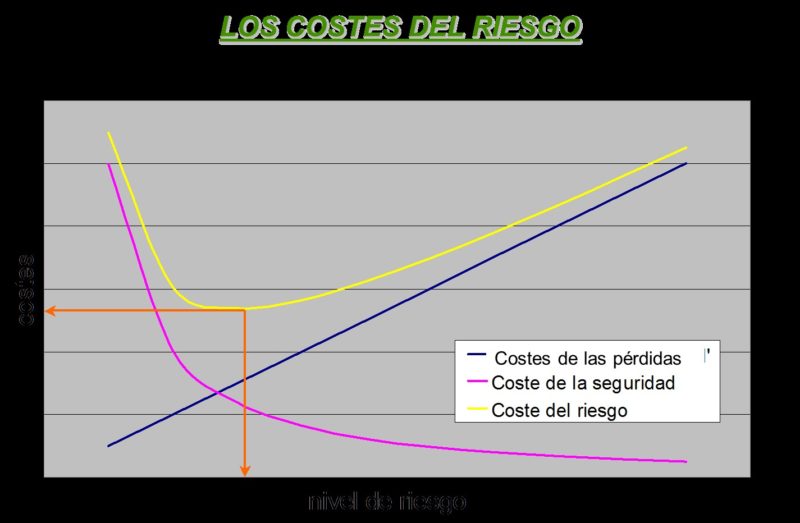

Desta forma, em um sistema no qual há riscos (circunstâncias na que é possível um dano) a gestão ótima do risco passaria pela minimização do valor dos custos da prevenção do risco (‘Custos de segurança’, em geral, certos) e da materialização do mesmo na forma de ‘perdas’, (na realidade uma Esperança de perda, com seu componente probabilístico).

Figura 1: Esquema dos custos do risco e obtenção do ponto ‘ótimo’

Este enfoque suporia (suponhamos que começando pelo final do eixo X, isto é, nenhum custo de segurança, máximo custo por perdas) que as medidas de segurança se vão aplicando na medida em que reduzem os ‘custos das perdas’ da forma mais eficiente em relação com o que aumenta o ‘custo de segurança’.

Conforme se vai avançando em níveis de risco decrescentes, vai diminuindo a eficiência até o ponto em que se iguala o custo marginal de ‘segurança’ com a diminuição dos custos ‘perdas’, isto é, o ponto em que se minimizam os custos do risco.

E estes custos do risco, tanto no que se refere aos de segurança como ao das perdas, manifestar-se-ão com componentes econômica, emocional ou meio ambiental.

Estes custos dependendo de sua natureza podem ser compensáveis uns com os outros, (por exemplo, o custo econômico para a recuperação ambiental de uma área contaminada), ou derivados uns dos outros, como possa ser um estado de melancolia derivado de um episódio de poluição.

Por outro lado, com relação a quem assume os referidos custos, poderia estabelecer-se uma conjunção entre indivíduos, entidades de titularidade privada e entidades de titularidade públicas, ou seja, que é o conjunto da sociedade quem finalmente assume esses custos, ainda que, analogamente às vertentes assinaladas anteriormente, com possibilidade de transvasamento entre eles (Quem paga as medidas de segurança versus Quem paga as perdas), no qual o seguro desempenha um papel socializador importantíssimo.

Efeitos da variação dos fatores que formam o custo do risco

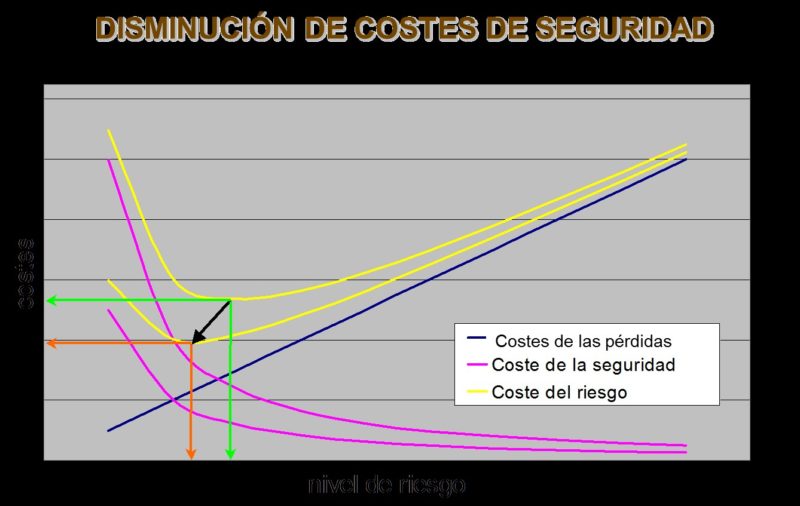

A redução do preço dos fatores dos custos de segurança, como se pode ver na figura 2, significaria no ponto de equilíbrio tanto um movimento a níveis de risco menores como uma redução do custo total dos riscos.

Figura 2: Efeito de diminuição do ‘preço’ dos fatores de segurança

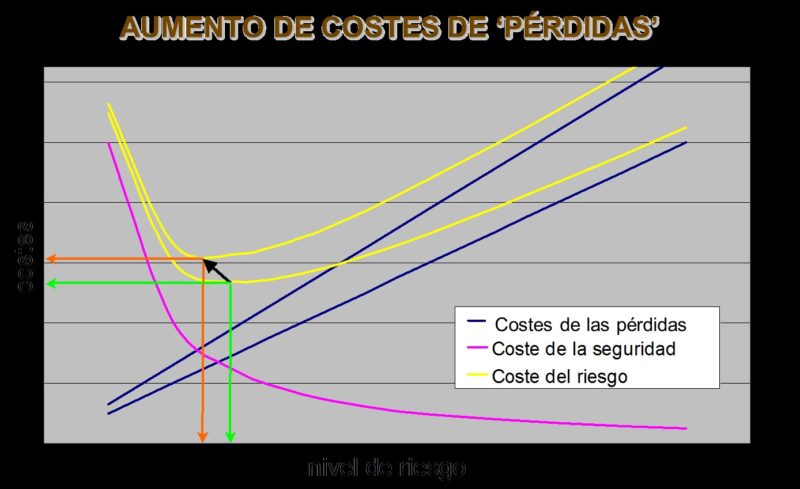

Por outro lado, o aumento do preço dos fatores dos custos das perdas acarretará igualmente um movimento a níveis de risco menores, mas com um aumento do conjunto dos custos do risco. (Figura 3).

Figura 3: Efeito do aumento dos custos das perdas

Em geral assistimos nos últimos anos a uma redução do nível de risco, tanto pela redução do preço de fatores de segurança como pelo aumento qualitativo das perdas ou de sua avaliação.

Neste sentido e como circunstâncias de redução dos custos de segurança cabe destacar:

– Unificação internacional de critérios com relação à Segurança de produto (p. ex. mercado CE). O desenvolvimento nas últimas décadas da harmonização em amplos espaços geográficos de regulamentos de segurança e livre circulação de produtos nos mais diversos âmbitos (aparelhos elétricos, máquinas, brinquedos, produtos de construção, etc.) possibilitou a colocação no mercado de produtos ‘seguros’ em um quadro de concorrência sem precedente, e com um impacto na sociedade muito positivo.

– Um aumento da cultura de segurança, de maneira que ao cidadão e às entidades públicas e privadas ‘custa’ menos a adoção de medidas ou atitudes de segurança em âmbitos muito diversos, desde a segurança rodoviária e segurança no lar até a segurança no trabalho. Não obstante, ainda há muito que percorrer em todos os âmbitos.

– A redução do custo de dispositivos de medição, dos meios de transmissão, armazenamento e tratamento dos dados gerados pelos mesmos, estando em uma fase de transição de mudança de paradigma, no qual o âmbito da gestão da segurança ou prevenção de perdas é um beneficiário mais. Supervisão e previsão da segurança de máquinas e processos, ajudas à execução de tarefas, como pode ser a condução de veículos, baseadas em novas disciplinas de inteligência artificial, aprendizagem de máquinas, reconhecimento de imagens, processamento da linguagem natural, etc., estão começando a dar prestações há poucos anos inimagináveis e espera-se delas grandes resultados em inumeráveis âmbitos relacionados com a prevenção de perdas.

Por outro lado, como se indicou, também houve mudanças qualitativas nos aspectos que se referem ao aumento dos custos das perdas em diversas situações, como podem ser:

– Regulações, muitas vezes de origem supranacional, dirigidas à otimização dos custos do risco para a sociedade, normalmente com maiores exigências para os ‘agentes’ do risco em nome da proteção dos ‘pacientes’ do risco.

– Uma maior pressão punitiva das legislações, bem como uma maior eficácia das medidas sancionadoras, circunstância à que, por exemplo, atribui-se uma importante contribuição à redução da sinistralidade no âmbito da circulação.

– Uma maior avaliação de determinados ‘ativos’ vulneráveis como podem ser o meio ambiente, a reputação ou a própria vida humana.

– O desenvolvimento de grupos de pressão e meios de comunicação que, juntamente com uma maior sensibilização da sociedade, amplificam os danos à reputação das entidades tanto públicas como privadas.

Conclusão

Em conclusão, sobre a base das circunstâncias anteriormente assinaladas, poderia considerar-se que o mundo evolui para situações de menor nível de risco, isto é, mais seguro, e espera-se que estas tendências perdurem nas próximas décadas.

Não obstante, novos riscos – como podem ser os geopolíticos, os derivados dos novos modelos de cadeia de abastecimento, as incertezas dos efeitos da mudança climática e a diminuição da biodiversidade, o envelhecimento da população, a perda de privacidade e as vulnerabilidades de sistemas de informação interligados – colocam sobre a mesa novas ‘equações’ a serem otimizadas pelas pessoas, entidades e governos de todo o mundo.

Nestas circunstâncias, considerando os prêmios como um custo de ‘segurança’ para o segurado, o mundo do seguro deve continuar dando respostas para a adequada cobertura dos riscos de pessoas e entidades sobre a base de ajudar ao segurado na estabilização no tempo dos custos totais do risco, aperfeiçoando os mecanismos de estimativa que permitam uma adequada distribuição das cargas.

Pedro Soria García-Ramos

Responsável Técnico pela área de Engenharia da MAPFRE Global Risks

Pedro é Engenheiro Industrial e atualmente ocupa-se do desenvolvimento das metodologias de avaliação do risco na Área de Engenharia da Unidade Global Risks da MAPFRE. Possui mais de 30 anos de experiência no âmbito da engenharia e no controle de riscos nas mais variadas matérias e setores de atividade.