En 2017 hubo 301 incidentes catastróficos que generaron pérdidas estimadas en 337.000 millones de dólares. Son muchas las posibles amenazas a las que se exponen las corporaciones, ya sea por causas naturales, operacionales, geopolíticas o tecnológicas. Y las repercusiones en su producción, finanzas, reputación y personal laboral pueden resultar tan perjudiciales como para cuestionar su viabilidad si no se cuenta con un buen programa de gestión del siniestro.

Los chinos utilizan dos pinceladas para escribir la palabra crisis: wei-chi. Una pincelada significa ‘peligro’ y la otra ‘oportunidad’. Y es que el correcto manejo de una gran catástrofe puede incluso reforzar la estructura empresarial, evitando grandes pérdidas económicas y permitiendo salvaguardar la reputación de la empresa.

Las corporaciones no deben en ningún caso infravalorar la posibilidad de sufrir un gran percance: desastres naturales, ciberataques, atentados terroristas, conflictos bélicos, daños medioambientales… Aunque poco probables, son muchas las posibles amenazas a las que se exponen.

Según los últimos informes de las principales entidades del sector asegurador, la interrupción de negocio encabeza la lista de los riesgos globales más temidos por las corporaciones, por su tremendo efecto sobre los ingresos. La interrupción de negocio puede tener origen debido a múltiples escenarios, como daños materiales a causa de catástrofes naturales, incendios en instalaciones que afecten a la cadena de suministros, incidentes cibernéticos, que aunque no ocasionan daños materiales, ocasionan grandes pérdidas financieras.

Por su parte, el Foro Económico Mundial en su “Informe global de riesgos 2018”, señala como uno de los mayores peligros a los que nos enfrentamos los ambientales (tanto por probabilidad como por magnitud) y están creciendo desde hace tiempo, como demuestra la proliferación en 2017 de huracanes de alta incidencia, unido a temperaturas extremas y el primer aumento en emisiones de CO2 en cuatro años. La Agencia Europea de Medio Ambiente eleva el coste de este tipo de sucesos a unos 430.000 millones de euros en los últimos 35 años (más de 12.000 millones anuales).

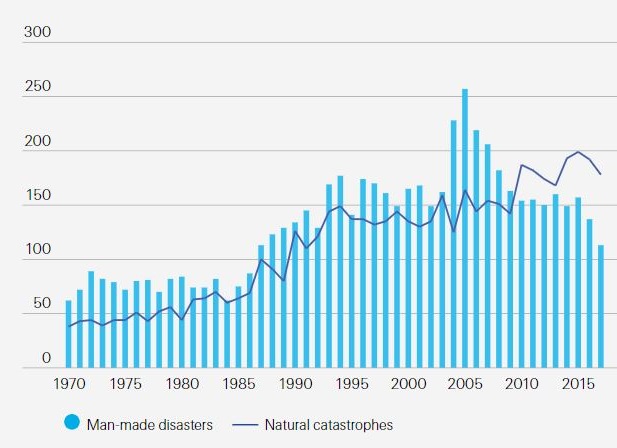

Gráfico. Evolución eventos catastróficos en el mundo (1970-2017)

Fuente: Informe Sigma 1/2018: Natural Catastrophes and Man-Made Disasters in 2017: A Year of Record Breaking Losses, para Swiss Re

También están incrementándose considerablemente las amenazas cibernéticas de gran impacto, como el reciente ataque WannaCry, que afectó a 300.000 ordenadores en 150 países, o el NotPetya, que el año pasado causó pérdidas trimestrales de 300 millones de dólares a varias empresas afectadas. La alerta se cierne ahora sobre el uso de ciberataques contra infraestructuras esenciales y sectores industriales estratégicos.

Los riesgos políticos, sobrevenidos de guerras, ataques terroristas o insurrecciones, alentadas por las crecientes tensiones militares y las interrupciones económicas y comerciales entre los países, también están poniendo en alerta a las corporaciones de todo el mundo.

Unas amenazas crecientes que tienen especial incidencia en el ámbito financiero, tal y como desvela el estudio Sigma de la reaseguradora Swiss Re, que destaca que durante 2017 se produjeron 301 incidentes catastróficos (naturales o por intervención humana), que generaron pérdidas globales estimadas en 337.000 millones de dólares. Aunque fueron menos sucesos que en 2016, las mermas económicas prácticamente se duplicaron y, de hecho, estuvieron muy por encima del promedio de la última década, que está en 190.000 millones de dólares.

La importancia del BCP

Un plan de continuidad del negocio (o sus siglas en inglés BCP, por Business Continuity Plan) es un plan logístico para la práctica de cómo una organización debe recuperar y restaurar sus funciones críticas parcial o totalmente interrumpidas dentro de un tiempo predeterminado después de una interrupción no deseada o desastre.

“El 43% de las empresas que atraviesan una catástrofe sin contar con un BCP no reanuda nunca la actividad.”

Ante tantos peligros, el primer paso que debe adoptar una empresa si no quiere ver comprometido su futuro es la prevención. Las acciones durante y después de la catástrofe se deben basar en un protocolo corporativo previo para afrontarla. Para ello, resulta determinante el establecimiento de un plan de contingencia o de continuidad del negocio, más conocido por sus siglas en inglés, BCP (business continuity plan). Este instrumento de gestión integral permite identificar la exposición de la organización a amenazas externas e internas, y elaborar las medidas oportunas para prevenirlas y recuperarse en caso de que tengan lugar.

El objetivo principal de un plan de contingencia es garantizar la funcionalidad de la organización a un nivel mínimo aceptable durante un siniestro, reduciendo tanto el impacto del desastre como su duración.

Para ello, debe constar de varias fases:

“El promedio del reclamo de seguro de propiedad de un BI severo es actualmente superior a 1,7 millones de euros.”

1. Análisis. Se basa en identificar las amenazas y establecer el período máximo tolerable de interrupción de la producción, así como determinar qué actividades son críticas y el tiempo viable de recuperación.

2. Estrategia. Permite la definición de los procedimientos de actuación en base al análisis previo y de los recursos necesarios (internos y externos) para su puesta en marcha.

3. Respuesta. Se aplicarán las estrategias de recperación, estableciendo los niveles de priorización en la rehabilitación de la infraestructura de la organización e implicando a todos los actores afectados (humanos y técnicos).

4. Testing. Es necesario realizar simulaciones anuales, utilizando herramientas de monitorización, para detectar carencias, implementar nuevos recursos, adaptarse a la evolución social y corporativa, y modificar, en su caso, protocolos.

5. Concienciación. Hay que formar al personal en el BCP según áreas productivas, estableciendo recursos técnicos de apoyo a la formación, así como informar a proveedores y clientes sobre el plan de contingencia.

Estos modelos de gestión son tan necesarios que el 43% de las empresas que atraviesan una catástrofe sin contar con un BCP no reanuda nunca la actividad, el 51% desaparece en los siguientes dos años y solo el 6% consigue sobrevivir a largo plazo, como puso de relieve el Emergency Management Forum.

Respuesta inmediata

Lo que resulta evidente es que la catástrofe permite evaluar de manera minuciosa la capacidad de reacción de la empresa ante incidentes imprevistos, analizando las vulnerabilidades y permitiendo reforzar la corporación de manera integral, ya sea en sus componentes materiales (infraestructuras y recursos), como organizativos (logística, estructura departamental…).

“El Comité de Manejo de Crisis debe activar cuanto antes el plan de contingencia, que permitirá comprender proactivamente los posibles impactos a las personas, la propiedad y las operaciones.”

Por eso, los momentos después de que se produzca un gran siniestro resultan críticos para el devenir empresarial. El Comité de Manejo de Crisis, integrado por responsables de diferentes áreas de la organización, debe evaluar en primera instancia el alcance del impacto y sus repercusiones inmediatas.

La respuesta ante emergencias pasa, en primer lugar, por salvaguardar la seguridad de los empleados, mitigar la proliferación de eventos consecuentes a la catástrofe y proteger los activos físicos. Una vez garantizados estos aspectos, el Comité de Manejo de Crisis debe activar cuanto antes el plan de contingencia, que permitirá comprender proactivamente los posibles impactos a las personas, la propiedad y las operaciones.

A las pérdidas directas provocadas por el siniestro (reponer y rehabilitar las instalaciones dañadas), se unen otras de carácter indirecto y que suelen resultar más impactantes en el ámbito financiero, como las ocasionadas por el denominado lucro cesante ante la interrupción del negocio, que requieren de una previa protección aseguradora por parte de la corporación.

Estos perjuicios no solo tienen su eco en la disminución de ingresos durante largos periodos de tiempo, sino que conllevan el grave riesgo de reducir cuota de mercado en unos entornos especialmente competitivos, como los actuales, con la consecuente pérdida de valor corporativo, que se suele ver agravado con el daño a la imagen que produce el siniestro.

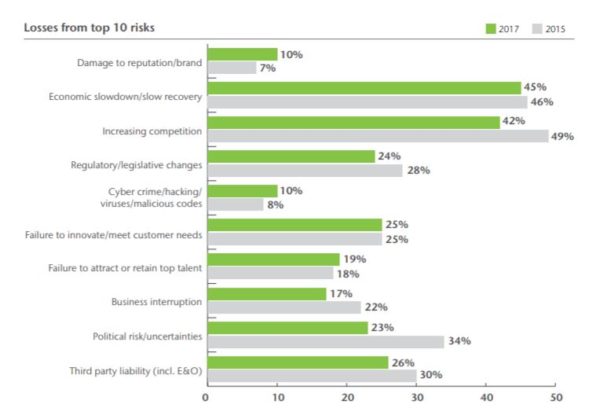

Gráfico. Pérdidas asociadas a los principales riesgos empresariales (porcentaje)

Fuente: Global Risk Management Survey 2017, de Aon

Personas e información, claves

Aun cuando el desastre sea totalmente ajeno a la responsabilidad corporativa, como ocurre con las catástrofes naturales, la reputación de la compañía se tambalea cuando estos se producen. Existe una probabilidad del 80% de que una empresa que cotiza en bolsa pierda en torno al 20% de su valor patrimonial en un solo mes por una crisis reputacional y mantenga esa pérdida hasta cinco años, según un estudio de Aon, que en su último “Global risk management survey” puso de relieve que el daño a la reputación y la marca es el mayor riesgo al que se expone una compañía.

Por eso, las corporaciones que mejor han sabido reponerse de una catástrofe son las que han puesto el foco primero en las personas y han gestionado eficazmente la exposición pública del suceso.

El manejo de la información y su comunicación resultan vitales cuando se ha producido un siniestro de gran alcance. Esta gestión debe hacerse en dos niveles:

– Interno. Empleados, proveedores, clientes, inversores y accionistas tienen que estar informados del alcance de la catástrofe y de cómo les repercute. Los protocolos de comunicación interna deben estar actualizados y contrastados para operar con la eficacia y coordinación exigidas, filtrar los detalles según el interés de cada grupo y explicar las medidas que se están adoptando para retomar el negocio, en consonancia con las estrategias marcadas en el BCP.

– Opinión pública. Es importante el manejo de la presentación pública del impacto del desastre, por lo que es recomendable acudir a profesionales en comunicación de crisis, sabedores de adecuar los contenidos y trabajar con los tiempos de exposición. Ellos se encargarán de transmitir siempre mensajes con precisión, inmediatez y transparencia, que generen certidumbre y control del percance.

La empresa afectada no debe olvidar nunca que la rapidez en la obtención y transmisión de datos coyunturales y técnicos aporta credibilidad ante todo tipo de públicos (vinculados a la empresa o ajenos). Por eso resulta fundamental que los mensajes sean siempre consensuados con los profesionales que manejan la crisis, para evitar informaciones contradictorias, así como establecer claramente los agentes únicos que tendrán capacidad para informar, controlando filtraciones de personal no autorizado.

Gráfico. Principales riesgos para las empresas

Fuente: Informe Global de Riesgos 2018, del Foro Económico Mundial