La aparición de nuevos riesgos plantea nuevas ‘ecuaciones’ a resolver para el control y minimización de sus costes. Pedro Soria García-Ramos, Responsable Técnico de Ingeniería de MAPFRE Global Risks, analiza en este artículo la variación de los factores que conforman el coste del riesgo para conseguir su óptima gestión.

La gestión del riesgo pasa por la minimización de los costes del riesgo, es decir, la optimización de los costes para el control del riesgo en relación a los costes de la materialización del mismo.

Las variaciones de los ’precios’ de los factores, tanto en prevención como en los derivados de las pérdidas, o incluso la aparición o visibilización de nuevos factores, acompañan la variación del punto óptimo, lo cual es de aplicación tanto en la gestión individual, desde las decisiones más cotidianas hasta las más elaboradas, como en la gestión empresarial o de la propia sociedad en lo que se refiere a acciones o legislación de los poderes públicos.

EL objetivo de este artículo es resaltar cambios en ciertos factores en los últimos años que han desplazado ese punto óptimo hacia posiciones de mayor control del riesgo.

La Minimización de los costes del riesgo

Como muchos de los planteamientos aparentemente teóricos, puede resultar de difícil aplicación práctica aunque se presenta muy ilustrativo para su comprensión el concepto de ‘minimización de los costes del riesgo’.

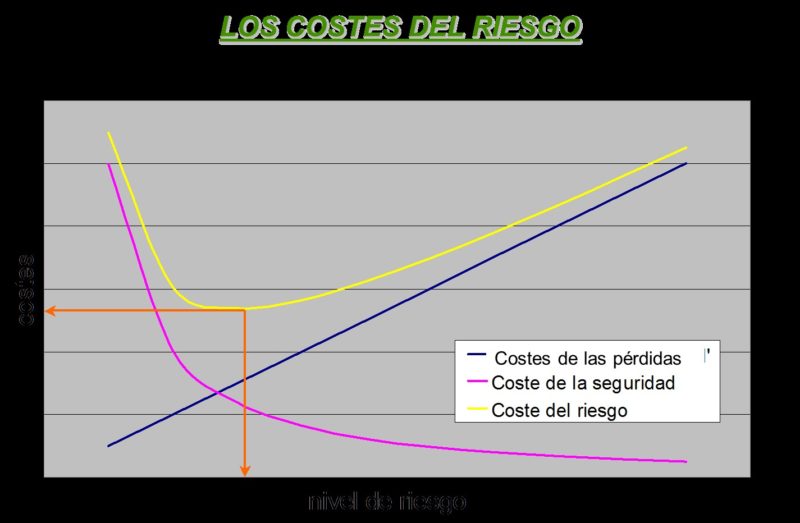

De esta forma, en un sistema en el que existen riesgos (circunstancias en la que es posible un daño) la gestión óptima del riesgo pasaría por la minimización de la suma de los costes de la prevención del riesgo (‘Costes de seguridad’, en general, ciertos) y de la materialización del mismo en forma de ‘pérdidas’, (en realidad una Esperanza de pérdida, con su componente probabilística).

Figura 1: Esquema de los costes del riesgo y obtención del punto ‘óptimo’

Este planteamiento supondría (supongamos que empezando por el final del eje X, es decir, ningún coste de seguridad, máximo coste por pérdidas) que las medidas de seguridad se van aplicando en la medida en que reducen los ‘costes de las pérdidas’ de la forma más eficiente en relación con lo que aumenta el ‘coste de seguridad’.

Según se va avanzando en niveles de riesgo decrecientes, va disminuyendo la eficiencia hasta el punto en que se iguala el coste marginal de ‘seguridad’ con la disminución de los costes ‘pérdidas’, es decir, el punto en que se minimizan los costes del riesgo.

Y estos costes del riesgo, tanto en lo que se refiere a los de seguridad como de las pérdidas, se manifestarán con componentes económica, emocional o medioambiental.

Estos costes dependiendo de su naturaleza pueden ser compensables unos con otros, (por ejemplo coste económico para recuperación ambiental de un área contaminada), o derivados los unos de los otros, como pueda ser un estado de melancolía derivado de un episodio de contaminación.

Por otro lado, en relación a quién asume dichos costes, podría establecerse una conjunción entre individuos, entidades de titularidad privada y entidades de titularidad públicas, es decir que es el conjunto de la sociedad quien finalmente asume esos costes aunque, análogamente a las vertientes señaladas anteriormente, con posibilidad de trasvase entre ellos (Quién paga las medidas de seguridad vs. Quién paga las pérdidas), en el que el seguro juega un papel socializador importantísimo.

Efectos de la variación de los factores que forman el coste del riesgo

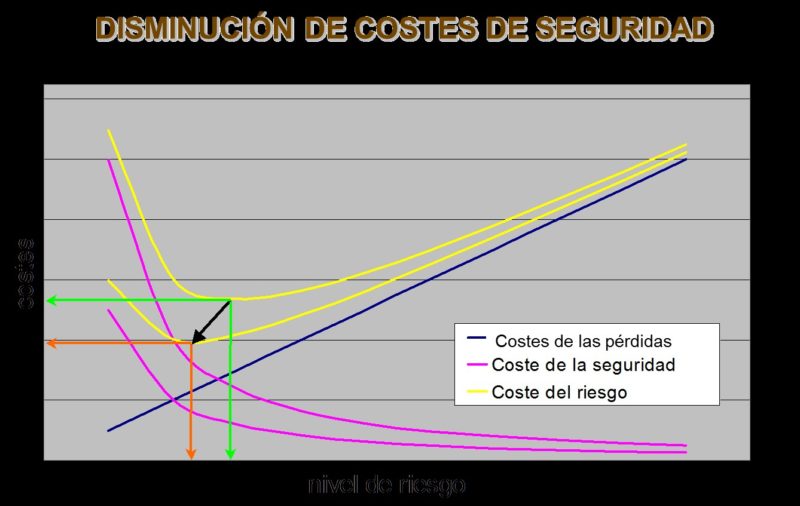

La reducción del precio de los factores de los costes de seguridad, como se aprecia en la figura 2, significaría en el punto de equilibrio tanto un movimiento a niveles de riesgo menores como una reducción del coste total de los riesgos.

Figura 2: Efecto de disminución del ‘precio’ de los factores de seguridad

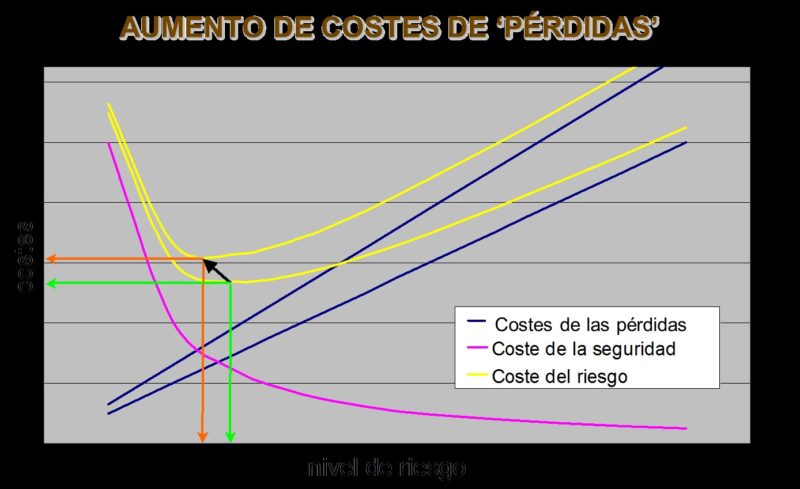

Por otro lado, el aumento del precio de los factores de los costes de las pérdidas conllevará igualmente un movimiento a niveles de riesgo menores pero con un aumento del conjunto de los costes del riesgo. (Figura 3).

Figura 3: Efecto del aumento de los costes de las pérdidas

En general hemos asistido en los últimos años a una reducción del nivel de riesgo tanto vía reducción del precio de factores de seguridad como por el aumento cualitativo de las pérdidas o de su valoración.

En este sentido y como circunstancias de reducción de los costes de seguridad cabe destacar:

– Unificación internacional de criterios en relación con la Seguridad de producto (p.e. marcado CE). El desarrollo en los últimas décadas de la armonización en amplios espacios geográficos de normativas de seguridad y libre circulación de productos en los más diversos ámbitos (aparatos eléctricos, máquinas, juguetes, productos de construcción, etc.) ha posibilitado la puesta en el mercado de productos ‘seguros’ en un marco de competencia sin precedente, y con un muy positivo impacto en la sociedad.

– Un aumento de la cultura de seguridad, de forma que al ciudadano y a las entidades públicas y privadas les ‘cuesta’ menos la adopción de medidas o actitudes de seguridad en ámbitos muy diversos desde la seguridad vial y seguridad en el hogar hasta la seguridad en el trabajo. No obstante queda todavía mucho recorrido en todos los ámbitos.

– La reducción del coste de dispositivos de medición, de los medios de transmisión, almacenamiento y tratamiento de los datos generados por los mismos, estando en una fase de transición de cambio de paradigma, en el que el ámbito de la gestión de la seguridad o prevención de pérdidas es un beneficiario más. Supervisión y predicción de la seguridad de máquinas y procesos, ayudas a la ejecución de tareas, como pueda ser la conducción de vehículos, basadas en nuevas disciplinas de inteligencia artificial, aprendizaje de máquinas, reconocimiento de imágenes, procesamiento del lenguaje natural, etc., están comenzado a dar prestaciones hace pocos años inimaginables y se espera de ellas grandes resultados en innumerables ámbitos relacionados con la prevención de pérdidas.

Por otro lado, como se ha indicado, también ha habido cambios cualitativos en los aspectos que se refieren al aumento de los costes de las pérdidas en muy diversas situaciones, como puedan ser:

– Regulaciones, muchas veces de origen supranacional, encaminadas a la optimización de los costes del riesgo para la sociedad, normalmente con mayores exigencias para los ‘agentes’ del riesgo en aras de la protección de los ‘pacientes’ del riesgo.

– Una mayor presión punitiva de las legislaciones así como una mayor eficacia de las medidas sancionadoras, circunstancia a la que, por ejemplo, se atribuye una importante aportación a la reducción de la siniestralidad en el ámbito de la circulación.

– Una mayor valoración de determinados ‘activos’ vulnerables como puedan ser el medio ambiente, la reputación o la propia vida humana.

– El desarrollo de grupos de presión y medios de comunicación que, junto con una mayor sensibilización de la sociedad, amplifican los daños reputacionales de entidades tanto públicas como privadas.

Conclusión

En conclusión, sobre la base de las circunstancias anteriormente señaladas, podría considerarse que el mundo evoluciona hacia situaciones de menor nivel de riesgo, es decir, más seguro, y se espera que estas tendencias perduren en las próximas décadas.

No obstante nuevos riesgos – como puedan ser los geopolíticos, los derivados de los nuevos modelos de cadena de suministro, las incertidumbres de los efectos del cambio climático y la disminución de la biodiversidad, el envejecimiento de la población, la pérdida de privacidad y las vulnerabilidades de sistemas de información interconectados – ponen sobre la mesa nuevas ‘ecuaciones’ a ser optimizadas por las personas, las entidades y los gobiernos de todo el mundo.

En estas circunstancias, considerando las primas como un coste de ‘seguridad’ para el asegurado, el mundo del seguro debe continuar dando respuestas para la adecuada cobertura de los riesgos de personas y entidades sobre la base de ayudar al asegurado en la estabilización en el tiempo de los costes totales del riesgo, perfeccionando los mecanismos de estimación que permitan un adecuado reparto de las cargas.

Pedro Soria García-Ramos

Responsable Técnico del área de Ingeniería de MAPFRE Global Risks

Pedro es Ingeniero Industrial y actualmente se ocupa del desarrollo de las metodologías de evaluación del riesgo en el Área de Ingeniería de la Unidad Global Risks de MAPFRE. Cuenta con más 30 años de experiencia en el ámbito de la ingeniería y el control de riesgos en muy diversas disciplinas y sectores de actividad.